Publicado no portal NF-e em 16/02/2023, NT 2023.001, versão 1.00.

Essa Nota Técnica tem o objetivo de atender o disposto no Convênio ICMS nº 199, de 22 de dezembro de 2022, que dispõe sobre o regime de tributação monofásica do ICMS nas operações com combustíveis nos termos da Lei Complementar nº 192/2022, e ao disposto no Ajuste SINIEF Nº 01/2023 em relação aos novos Códigos de Situação Tributária do ICMS.

Como existe a inclusão de novos campos facultativos no Leiaute (Schema XML), algumas Regras de Validação serão ativadas posteriormente, visando garantir um prazo de adequação para as empresas. Já as regras existentes que não permitiriam a informação dos novos campos, tem o mesmo prazo de entrada do Leiaute (Schema XML)

O prazo previsto para a implementação das mudanças nos schemas e alterações nas regras de validação N12-20, N12-30, N12-70 e W16-10 é:

- Ambiente de Homologação: até 03/03/2023

- Ambiente de Produção: 30/03/2023

Abaixo, alterações promovidas pela versão 1.00 da NT 2023.001:

- Inclusão do Campo de Índice de Mistura do Biodiesel no Diesel B (tag: pBio): Criação de campo específico no Grupo de Detalhamento de Combustíveis para a indicação do índice de Mistura do Biodiesel no Óleo Diesel B. Este campo tem a finalidade de auxiliar no cálculo do volume do Biodiesel B100 a ser misturado com Óleo Diesel A, nas operações com Biodiesel Puro, ou do volume do Biodiesel B100 misturado nas operações com Óleo Diesel B.

![]()

- Inclusão do Grupo indicador da origem do combustível (tag: origComb): Este grupo deve ser preenchido para as operações com Biodiesel B100, Óleo Diesel B e GLP/GLGN. Serve para identificar as UFs do produtor ou do importador de B100 ou GLGN utilizados na mistura. Além da identificação da UF de Origem, há a necessidade de se informar se o produto é nacional ou importado.

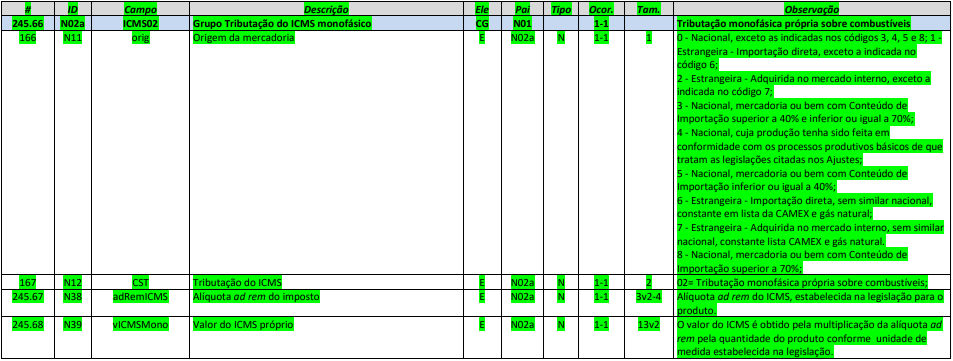

- Criação do Grupo N02a- Grupo Tributação do ICMS = 02 (tag: ICMS02): Este grupo trata do regime de tributação monofásica própria do ICMS nas operações com combustíveis nos termos da Lei Complementar nº 192/2022 e Convênio ICMS 199/2022. Novo Código de Situação Tributária (CST = 02) criado pelo Ajuste SINIEF Nº 1/2023.

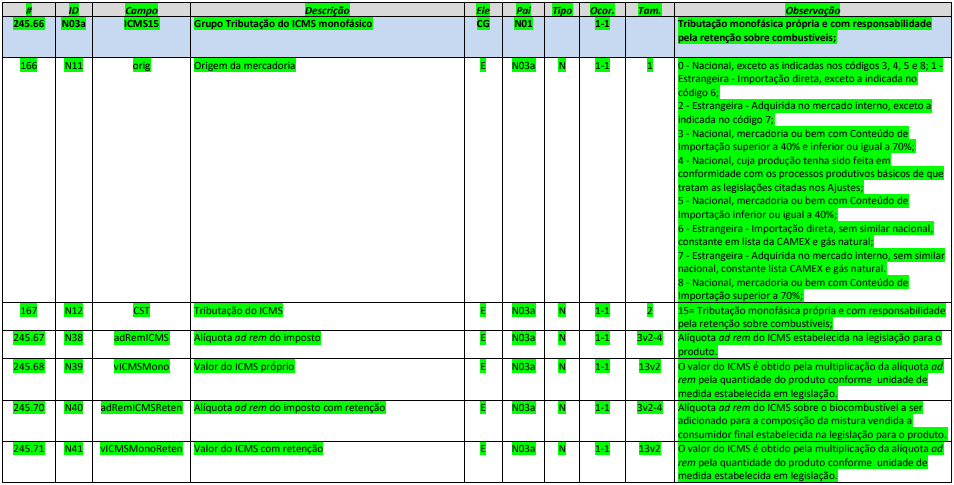

- Criação do Grupo N03a- Grupo Tributação do ICMS = 15 (tag: ICMS15): Este grupo trata do regime de tributação monofásica própria e com responsabilidade pela retenção do ICMS nas operações com combustíveis nos termos da Lei Complementar nº 192/2022 e Convênio ICMS 199/2022. Novo Código de Situação Tributária (CST = 15) criado pelo Ajuste SINIEF Nº 1/2023.

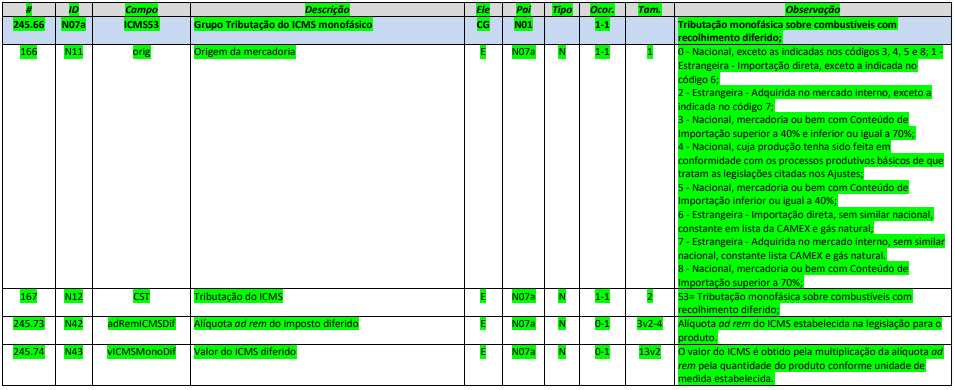

Criação do Grupo N03a- Grupo Tributação do ICMS = 53 (tag: ICMS53): Este grupo trata do regime de tributação monofásica com recolhimento diferido do ICMS nas operações com combustíveis nos termos da Lei Complementar nº 192/2022 e Convênio ICMS 199/2022. Novo Código de Situação Tributária (CST = 53) criado pelo Ajuste SINIEF Nº 1/2023.

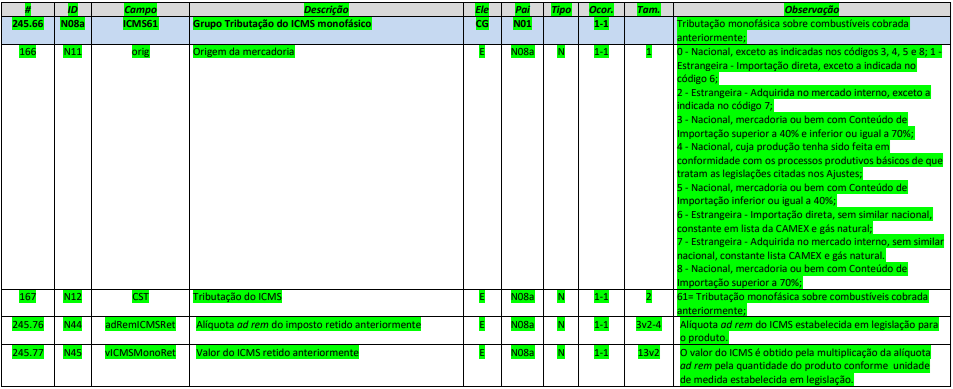

Criação do Grupo N03a- Grupo Tributação do ICMS = 61 (tag: ICMS61): Este grupo trata do regime de tributação monofásica sobre combustíveis com ICMS cobrado anteriormente nos termos da Lei Complementar nº 192/2022 e Convênio ICMS 199/2022. Novo Código de Situação Tributária (CST = 61) criado pelo Ajuste SINIEF Nº 1/2023.

- Criação dos campos de Valor total do ICMS monofásico: Campos Valor total do ICMS monofásico próprio (tag: vICMSMono), Valor total do ICMS monofásico sujeito a retenção (tag: vICMSMonoReten) e Valor total do ICMS monofásico retido anteriormente (tag vICMSMonoRet) criados no grupo de Total da NF-e (tag: total).

![]()

- Regra de Validação N12-20: Incluída exceção nesta regra para permitir que o emissor enquadrado no Simples Nacional possa informar os novos Códigos de Situação Tributária criados pelo Ajuste SINIEF Nº 01/2023.

- Regras de Validação N12-30 e N12-70: Inclusão do CST 61, criado pelo Ajuste SINIEF Nº 01/2023, na relação de CSTs permitidos na emissão de NFC-e (Regra N12-30) e na relação de CSTs permitidos na operação com Não Contribuinte da NFe (Regra N12-70).

- Regra de Validação W16-10: Inclusão do Valor Total do ICMS monofásico sujeito a retenção (tag: vICMSMonoReten) no somatório do Valor Total da NF-e (campo: W16)

Abaixo, Regras de Validação criadas nessa Nota Técnica que visam garantir a consistência dos novos campos, porém, para permitir uma implementação gradual das empresas e dos autorizadores, os prazos de implementação é maior:

- Ambiente de Homologação: até 03/07/2023

- Ambiente de Produção: 04/09/2023

- Regra de Validação I13-20: Apesar desta regra já existir previamente, a sua descrição foi completamente alterada para que ela fique compatível com a Tabela de Combustíveis Sujeitos à Tributação Monofásica. Por isso receberá o tratamento de nova regra, e somente entrará em vigor na data prevista na sua nova descrição. Ela visa garantir o correto preenchimento da unidade tributária exigida por lei para os combustíveis cujos códigos ANP se encontrem na Tabela de Combustíveis Sujeitos à Tributação Monofásica

- Regras de Validação LA17-10 e LA17-20: Estas regras visam controlar o correto preenchimento do índice de mistura do biocombustível (tag: pBio) obrigando ou rejeitando o seu preenchimento conforme o combustível informado. Para isso, o código ANP (tag: cProdANP) informado na nota é confrontado com a coluna “cProdANP” da Tabela de Combustíveis Sujeitos à Tributação Monofásica, com a respectiva coluna “pBio” indicando se o índice deve ou não ser preenchido conforme determinado na descrição das regras.

- Regra de Validação LA18-10: Esta regra visa obrigar o preenchimento do grupo de origem do combustível (tag: origComb) conforme indicador da coluna “origComb”, a partir da correspondência entre o Código ANP do combustível (tag; cProdANP) informado na nota e a coluna “cProdANP” da Tabela de Combustíveis Sujeitos à Tributação Monofásica.

- Regra de Validação LA21-10: Caso informado o grupo indicador da origem do combustível (tag: origComb), é realizado o somatório dos percentuais originários para a UF (tag: pOrig) informados em cada ocorrência deste grupo para verificar se o total deste somatório é 100.

- Regras de Validação N12-100 e N12-110: O objetivo destas regras é verificar o correto preenchimento dos novos Códigos de Situação Tributária do ICMS criados pelo Ajuste SINIEF Nº 01/2023. Estes novos códigos somente poderão ser preenchidos quando se tratar de operação com combustíveis sujeitos à tributação monofásica do ICMS. Para isso, é verificado se o código ANP do produto (tag: cProdANP) informado na nota existe na Tabela de Combustíveis Sujeitos à Tributação Monofásica. Caso o código ANP exista na tabela o preenchimento destes CSTs é obrigatório, e caso não exista o seu preenchimento é proibido.

- Regras de Validação N38-10, N40-10 e N44-10: Estas regras visam validar o valor preenchido para a alíquota adrem do imposto nas diferentes modalidades de tributação monofásica dos combustíveis (próprio, com retenção e retido anteriormente). Para isso, é verificada a correspondência entre o código ANP do produto (tag: cProdANP) informado na nota e a coluna cProdANP da Tabela de Combustíveis Sujeitos à Tributação Monofásica, e a partir daí é validado o valor informado no respectivo campo da alíquota adrem de cada situação tributária com a coluna “adRemICMS” da tabela.

- Regras de Validação N39-10, N41-10 e N45-10: Estas regras visam garantir a consistência, para cada tipo de tributação monofásica sobre combustíveis, do Valor do ICMS, que deve ser obtido pela multiplicação da quantidade tributável pela alíquota adrem de cada situação tributária.

- Regras de Validação W06c-10, W06d-10 e W06e-10: O objetivo destas regras é realizar a totalização, respectivamente, do ICMS monofásico próprio, ICMS monofásico sujeito a retenção e do ICMS monofásico retido anteriormente, conforme valores informados nos itens da nota.

Para ter acesso na integra da NT 2023.001, versão 1.00, clique no link a seguir: NT2023.001v1.00

Fonte: Portal NF-e