Publicado no DOE/SC em 18/01/2023, Lei nº 18.591/2023, que altera §12 do art. 37 da Lei 10.297/1996.

A referida Lei, vem excluir do regime da substituição tributária o segmento Sorvetes e preparados para fabricação de sorvetes em máquinas.

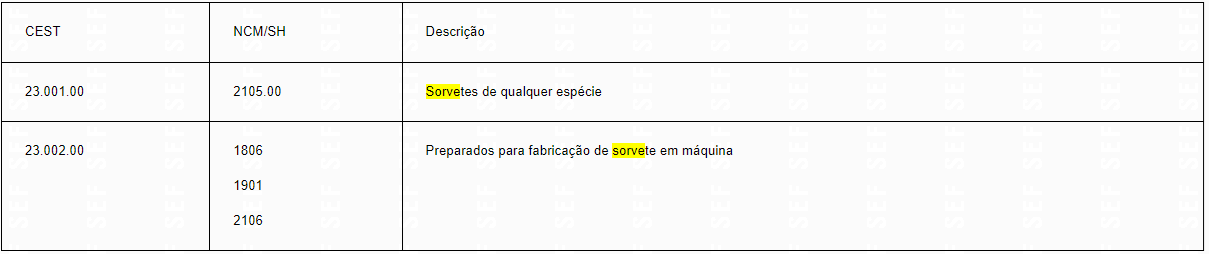

Abaixo, produtos com suas respectivas NCMs, que foram excluídos do regime da Substituição Tributária no Estado de Santa Catarina a partir de 17/01/2023:

A Lei 18.591/2003, produz efeitos a partir da sua publicação, ou seja, 17/01/2023.

Para contribuintes substituídos (recolhimento do ICMS ST pela entrada da mercadoria), deve observar procedimentos referentes à mercadoria em estoque até 17/01/2023.

Abaixo, procedimentos conforme regime tributário

Empresas do regime NORMAL:

O contribuinte NÃO optante do SIMPLES NACIONAL deve adotar umas das opções abaixo:

1º opção (Anexo 3, Art. 24 inciso III do RICMS-SC)

- Efetuar levantamento de estoque das referidas mercadorias, na data de exclusão do Regime de Substituição Tributária.

- Calcular o imposto incidente sobre cada uma das operações que resultaram da entrada de mercadorias que estão em estoque, mediante aplicação da alíquota interna aplicável à operação a consumidor final sobre a base de cálculo da substituição tributária, consignado no documento fiscal, lançando o valor apurado a crédito no livro Registro de Apuração do ICMS.

- Reconhecer o crédito na apuração de 01/2023, através de geração da DCIP – Tipo de Crédito: 2 – Detalhamento de Outros Créditos – Código 10

- As vendas a partir de 17/01/2023 deverão ser tributadas normalmente.

Obs: Caso não seja possível localizar a Base de Calculo da ST nos documentos de entradas, recomenda-se utilizar a 2º opção, conforme abaixo:

2º Opção – (Anexo 3, Art. 24, parágrafo 5º )

Em substituição ao que se refere o inciso III deste artigo, o contribuinte poderá calcular o crédito das mercadorias em estoque excluídas da substituição tributária, mediante a aplicação do percentual da alíquota interna correspondente sobre o custo de aquisição das mercadorias:

- O crédito será calculado pela aplicação da alíquota interna, sobre o valor de custo de aquisição da mercadoria em estoque.

- Deve reconhecer o crédito na apuração de 01/2023, através de geração da DCIP – Tipo de Crédito: 2 – Detalhamento de Outros Créditos – Código 10.

- As vendas a partir de 17/01/2023 deverão ser tributadas normalmente.

Obs: O contribuinte deve se atentar ao valor de custo da mercadoria, devendo observar a regra contábil, como por exemplo, descontar eventuais impostos recuperáveis.

Procedimentos na EFD ICMS/IPI (Opção 1 e 2)

Apuração do ICMS:

- Lançamento do crédito do ICMS sobre o estoque, no registro E111 (ajuste), código SC020009 (Crédito do estoque na exclusão de mercadoria do regime de substituição tributária)

Inventário

- Escriturar o estoque das mercadoria na data da exclusão no Bloco H da EFD ICMS/IPI

-

- H001 – ABERTURA DO BLOCO H

- H005 – TOTAIS DO INVENTÁRIO:

- H010 – INVENTÁRIO

- H020 – INFORMAÇÃO COMPLEMENTAR DO INVENTÁRIO

- H990: ENCERRAMENTO DO BLOCO.

Observação: O valor do crédito do ICMS informado no registro E111 deve ser igual ao valor informado no bloco H.

SIMPLES NACIONAL

O contribuinte enquadrado no regime do Simples Nacional, poderá vender o estoque da mercadoria excluída da ST em 17/01/2023, ainda no regime de substituição tributária, até que esse estoque se esgote, porém deverá proceder da seguinte forma:

- Efetuar levantamento de estoque das referidas mercadorias, na data de exclusão do Regime de Substituição Tributária .

- Informar na declaração do SINTEGRA o estoque da mercadoria nos registros tipo 74 (registro de inventário) e tipo 75 (código da mercadoria)

As vendas referentes a aquisições a partir de 17/01/2023, devem ter a tributação normal do ICMS na forma do SIMPLES NACIONAL.

Fonte: SEFAZ SC