O Estado do Mato Grosso, através da publicação do Decreto nº 599/2023 e da Portaria nº 262/2023, introduziu em sua legislação a obrigatoriedade da vinculação dos pagamentos eletrônicos ao programa emissor da NF-e (Nota Fiscal Eletrônica) e NFC-e (Nota Fiscal do Consumidor Eletrônica).

A obrigatoriedade inicia para determinadas atividades em 01/04/2024. Para ter acesso ao calendário de obrigatoriedade, clique no link a seguir: SEFAZ MT – Calendário

Abaixo, perguntas e respostas das principais dúvidas:

1 . A vinculação dos pagamentos eletrônicos será somente para a NFC-e ou também vai valer para a NF-e?

R: O Decreto nº 599/2023 e a Portaria nº 262/2023 preveem que a obrigatoriedade de vinculação dos pagamentos eletrônicos se dê junto aos programas emissores de NF-e (Nota Fiscal Eletrônica), modelo 55, bem como para a NFC-e (Nota Fiscal do Consumidor Eletrônica), modelo 65.

2. Com a identificação do meio de pagamento, necessária a informação do CPF do consumidor?

R: Sim, a legislação de vinculação dos meios de pagamento ao programa emissor do documento fiscal (NFC-e e NF-e) não trouxe alteração quanto à obrigatoriedade de identificação do consumidor no documento fiscal.

Desta forma, no Estado do Mato Grosso, a identificação do consumidor nas operações acobertadas pela NFC-e e NF-e deverá ocorrer quando a operação de venda possuir valor igual ou superior a R$ 1.000,00 e nas operações com entrega em domicílio.

3. Quais são os estabelecimentos que deverão implantar a vinculação dos pagamentos eletrônicos a NF-e e NFC-e?

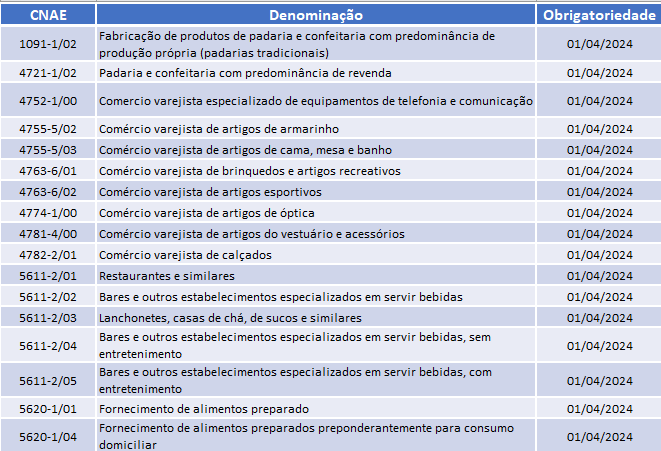

R: A Sefaz/MT publicou o calendário de obrigatoriedade que prevê a observância para as CNAE´s (independente se principal ou secundária), cujo início se dará 01.04.2024.

Confira a seguir as CNAE´s que serão obrigadas a vincularem seus pagamentos eletrônicos ao programa emissor da NF-e/NFC-e:

4. O Varejista que tem como atividade principal o Comércio de Combustível (CNAE 47.31-8-00) e atividades secundárias: CNAE 47.21-1-02 – Padaria e confeitaria com predominância de revenda, 56.11-2-03 – Lanchonetes, casas de chá, de sucos e similares e 56.11-2-01 – Restaurantes e similares, estará obrigado a atender ao Decreto nº 599/2023 e à Portaria nº 262/2023 sobre todas as operações de vendas que praticar, ou somente para as operações de vendas ligadas às atividades arrolada no Anexo Único? Mesmo que possua equipamentos distintos para operar no Posto e demais atividades?

R: A obrigatoriedade de integração dos meios de pagamento com a NF-e e a NFC-e está restrita à CNAE arrolada, seja principal ou secundária. Na prática, o contribuinte será estimulado a implementar uma solução que atenda todas as operações, visto que a SEFAZ/MT a qualquer tempo poderá ampliar o rol de atividades obrigadas.

5. Quais são os estabelecimentos que não estarão obrigados a procederem com a vinculação dos pagamentos eletrônicos?

R: Os estabelecimentos comerciais que não possuírem as CNAE´s (principal ou secundária) indicadas no Anexo Único da Portaria nº 262/2023 (vide tabela acima) estão desobrigados da determinação legal.

Todavia, a Sefaz/MT poderá inserir novas CNAE´s na lista de obrigatoriedade, por isso, é recomendável que os contribuintes possam planejar a adaptação de seus sistemas para a observância da legislação.

6. Em quais operações será obrigatória a observância da vinculação dos pagamentos?

R: A obrigatoriedade se aplica às operações de venda ou revenda de mercadorias ou bens cujo pagamento seja efetuado por meio de cartão de crédito, débito, PIX ou outro instrumento de pagamento eletrônico.

Destaca-se que nas operações realizadas em site ou plataforma própria e teleatendimento também deverá ser observada a obrigatoriedade legal.

Em tais operações, o comprovante da transação (impresso ou emitido por meio digital) deverá conter:

a) o CNPJ e o nome empresarial do estabelecimento beneficiário do pagamento, ou seja, do estabelecimento em que estiver sendo utilizado o equipamento;

b) o código de autorização ou identificação do pedido;

c) data, hora e valor da operação;

d) o identificador do terminal em que ocorreu a transação, nos casos em que se aplica.

7. Em quais operações não será obrigatória a observância da vinculação dos pagamentos?

R: A obrigatoriedade de vinculação dos pagamentos eletrônicos a NF-e/NFC-e não se aplica aos contribuintes que não possuem as CNAE´s (principal ou secundária) indicadas no Anexo Único da Portaria nº 262/2023. Além disso, a determinação legal não se aplica:

I) Às operações com a emissão da NFC-e através do Regime Especial da Nota Fiscal Fácil – NFF;

II) Às operações de venda não presencial intermediada em site ou plataforma de terceiros. Neste caso, reforça-se que para as operações realizadas através de site ou plataforma própria, bem como teleatendimento, a obrigatoriedade deverá ser observada.

III) Às vendas realizadas com entrega e pagamento em domicílio (delivery com pagamento realizado no domicílio do consumidor).Neste caso, o equipamento para o registro do pagamento da operação deve possuir o nome empresarial e o endereço do respectivo estabelecimento, impressos no comprovante da operação.

IV) Aos contribuintes enquadrados como MEI (Microempreendedor Individual).

ATENÇÃO: Nas operações de venda não presencial intermediada em site ou plataforma de terceiros, bem como nas operações com entrega e pagamento em domicílio, apesar de não se aplicar a vinculação dos pagamentos eletrônicos, será obrigatória a indicação no XML do documento fiscal eletrônico (NF-e/NFC-e), das informações relativas ao intermediador da transação(agenciador, plataforma de delivery, marketplace e similar), na forma prevista no Manual de Orientação do Contribuinte (MOC 7.00 – Anexo I, Leiaute e Regras de validação da NF-e e da NFC-e), como segue:

| Campo | Descrição | Preenchimento | |

| I – | indPres | Indicador de presença do comprador no estabelecimento comercial no momento da operação | 2=Operação não presencial, pela Internet;

3=Operação não presencial, Teleatendimento; 4=NFC-e em operação com entrega em domicílio. |

| II – | CNPJ | CNPJ do Intermediador da Transação (agenciador, plataforma de delivery, marketplace e similar) de serviços e de negócios. | Informar o CNPJ do Intermediador da Transação. |

| III – | idCadIntTran | Identificador cadastrado no intermediador | Nome do usuário ou identificação do perfil do vendedor no site do intermediador (agenciador, plataforma de delivery, marketplace e similar) de serviços e de negócios. |

8. Como deverá ser observada a legislação nos casos de pagamentos de venda a prazo ou pagamentos que não estão atrelados à circulação de mercadorias (recarga de celular, vale-presente, pagamento de energia elétrica, pagamentos de carnê/crediário, dentre outros)?

R: Conforme estabelecido no artigo 1º, “caput”, da Portaria nº 262/2023, a obrigatoriedade de vinculação dos pagamentos eletrônicos deve ser realizada nas operações de venda ou revenda de mercadorias ou bens. Dessa forma, caso a operação não possua a natureza de venda ou revenda de mercadoria ou bens, tal como o pagamento de uma conta de energia elétrica, recarga de celular, por mais que realizada através do pagamento eletrônico, não ensejará na emissão de documento fiscal (NF-e/NFC-e) e, portanto, não se aplica a referida legislação.

9. A NT 2023.004 estabelece que a utilização do Evento de Conciliação Financeira – ECONF é facultativa e visa auxiliar as empresas. A decisão de utilizar ou não, a princípio caberá ao contribuinte. No entanto, o Fisco/MT diz que o ECONF deverá ser utilizado para os casos citados no questionamento anterior. Diante disso, questiona-se se a obrigatoriedade/utilização será oficialmente regulamentada, já que nem o Decreto nº 599/2023 ou a Portaria nº 262/2023 estabeleceram essa questão?

R: O Evento de Conciliação Financeira – ECONF será de uso facultativo no Estado do Mato Grosso. No entanto, encontra-se em análise a possibilidade de uso deste evento nos casos em que, por problemas técnicos, não for possível realizar a vinculação do pagamento ao documento fiscal. Caso venha ser adotado, será objeto de regulamentação pela SEFAZ-MT.

10. Na venda a crediário/carnê o cliente recebe a NFC-e no momento da compra. Quando ele paga, nos próximos meses, as parcelas com cartão de débito, como proceder? Pois a NFC-e já foi emitida meses antes. Ele pode pagar no cartão de débito, sem emissão da NFC-e, uma vez que ela já foi emitida anteriormente?

R: Caso a parcela seja paga via Cartão de Crédito/Débito e PIX, o contribuinte deve realizar registro de Evento de Conciliação Financeira – ECONF, conforme orientado na questão anterior.

11. Como serão consideradas, por parte da Sefaz/MT, as operações em que o pagamento for realizado por meio de PIX (ou demais pagamentos eletrônicos) para estabelecimento filial e a conta bancária beneficiária estiver em nome do estabelecimento matriz da pessoa jurídica?

R: Via de regra, tal operação não é possível de acordo com a legislação. Não é permitida a emissão do documento fiscal com um CNPJ (matriz ou filial) quando o recebimento se der em CNPJ diverso (mesmo que matriz ou filial).

12. Como ficam os pagamentos realizados através de nota fiscal de serviço que são geradas no site da prefeitura?

R: A obrigatoriedade de vinculação dos meios de pagamentos eletrônicos está atrelada ao documento NFC-e (Nota Fiscal do Consumidor Eletrônica) ou NF-e (Nota Fiscal Eletrônica) de competência estadual e não abrange a NFS-e (Nota Fiscal de Serviços) de competência municipal. Caso haja operação na qual seja obrigatória a emissão da NFS-e, este documento deverá ser emitido. Destaca-se que a obrigatoriedade em comento, refere-se somente a operações que ensejam na emissão da NFC-e/NF-e, não abrangendo e alterando demais obrigações fiscais já existentes e, em especial, as de competência municipal.

13. A legislação do Mato Grosso prevê que a interligação dos pagamentos eletrônicos ao programa emissor do documento fiscal (NF-e/NFC-e) seja tecnológica. Desta forma é possível o “POS” gerar um QrCode e o sistema faça a leitura para inserção das informações no XML da NF-e/NFC-e? A interligação via leitura de QrCode será admitida como interligação tecnológica?

R: O QrCode com as informações do pagamento eletrônico efetuado (ex.: cartão de crédito, débito ou PIX), desde que capturados pelo sistema de automação e as informações exigidas pela legislação estejam devidamente inseridas no XML, é considerado uma interligação tecnológica.

14. Quais são os campos a serem preenchidos quando o pagamento for realizado por meio de cartão de crédito ou débito?

R: Nas operações com pagamentos realizados através de cartão de crédito e débito, deverão ser preenchidos o Grupo de Informações de Pagamento (YA) previstos no documento fiscal eletrônico (NFC-e e NF-e) com os seguintes dados relativos ao pagamento:

a) no campo “Meio de Pagamento” (tag “tPag”), informar se cartão de crédito (03) ou cartão de débito (04);

b) no campo “Valor do Pagamento” (tag “vPag”), informar o valor da operação;

c) no campo “Tipo de Integração (tag “tpIntegra”), informar a opção “1 – Pagamento Integrado com o Sistema de Automação”;

d) no campo “CNPJ”, informar o CNPJ da Instituição de Pagamento adquirente ou subadquirente;

e) no campo “Número de Autorização da Operação Cartão de Crédito e/ou Débito” (tag “cAut”) deverá ser informado o número da autorização da transação da operação, o mesmo impresso no comprovante de pagamento;

f) no campo “CNPJReceb”, informar o CNPJ do estabelecimento beneficiário do pagamento;

g) no campo “idTemPag”, informar o identificador do terminal em que foi realizado o pagamento.

15. Quais são os campos a serem preenchidos quando o pagamento for realizado por meio de PIX?

R: O PIX por se tratar de um pagamento instantâneo, contempla várias formas de se efetuar a transação, tais como:

- Transferência entre contas (via App de Banco, por exemplo)

- QR Code Estático (impresso em cartaz e não referente a uma venda específica)

- QR Code Dinâmico (gerado pela automação em conjunto com a instituição financeira recebedora)

- Iniciação de pagamento via Open Banking

Das formas relacionadas acima, apenas o QR Code Dinâmico ou a iniciação via Open Banking são passíveis de integração.

Desta forma, aos pagamentos efetuados por PIX (QR Code Dinâmico e Iniciação via Open Banking) deverão constar no documento fiscal eletrônico (NFC-e e NF-e) os seguintes dados relativos ao pagamento:

a) no campo “Meio de Pagamento”, informar o tipo de pagamento por PIX (tPag=17);

b) no campo “Valor do Pagamento” (tag “vPag”), informar o valor do PIX;

c) no campo “Tipo de Integração” (tag “tpIntegra”), informar a opção “1 – Pagamento Integrado com o Sistema de Automação”;

d) no campo “CNPJ”, informar o CNPJ da Instituição de Pagamento adquirente ou subadquirente;

e) no campo “Número de Autorização da Operação” (tag “cAut”), informar o código de identificação do PIX (endToEndId);

f) no campo “CNPJReceb”, informar o CNPJ do estabelecimento beneficiário do pagamento;

g) no campo “idTemPag”, informar o identificador do terminal em que foi realizado o pagamento.

Reforçando que a NT 2023.004 v1.00 recentemente adicionou alterações no layout do XML da NF-e/NFC-e para contemplarem os dados de pagamentos realizados por PIX.

16. É obrigatória a impressão do comprovante de pagamento eletrônico no mesmo dispositivo que irá imprimir o DANFE da NF-e/NFC-e?

R: Não, a legislação do Mato Grosso não estabelece que a impressão do comprovante de pagamento eletrônico e DANFE se dê no mesmo equipamento.

17. Hipótese: Uma mesa pede uma garrafa de vinho e na hora do pagamento duas pessoas dividem a conta, sendo o pagamento realizado por instrumentos eletrônicos diferentes em dois momentos.

Diante da situação apresentada questiona-se: Como a SEFAZ entende que a nota fiscal deva ser emitida neste caso? Devem ser emitidas duas notas fiscais independentes e específicas para cada pagamento; ou pode ser emitida apenas uma nota fiscal abrangendo os dados de todos os pagamentos efetuados?

R: O documento fiscal emitido pode ser vinculado a mais de um pagamento (limite de até 99 pagamentos). Sendo assim, caso se opte pela emissão de somente um documento fiscal, este poderá ser vinculado normalmente aos pagamentos efetuados pelos clientes.

Não há problemas também quanto a emissão de duas notas fiscais, cada uma delas deverá ser vinculada ao pagamento do respectivo cliente.

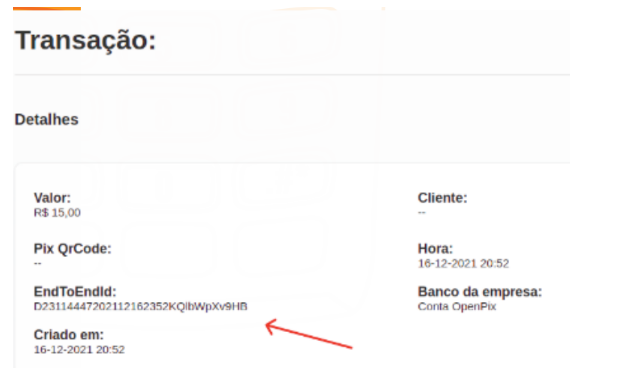

18. A Portaria nº 262/2023 estabelece que o comprovante da transação, impresso ou emitido por meio digital, relativo ao uso dos instrumentos de pagamento deverá conter, além dos demais requisitos o código de autorização da transação. No Estado do RS se informa o Nsu, que se trata do código de identificação. No comprovante de pagamento têm esses 2 códigos (o de identificação e da autorização)?

R: Será utilizado o Código de Autorização da Transação. Sendo assim nas operações liquidadas via Cartão de Crédito/Débito deve ser informado o Código de Autorização da Transação.

Já no pagamento realizado através de PIX, no Campo “Código de Autorização” (cAut) deve ser informado o Código Identificador Único da Transação PIX (endToEndId), conforme exemplificado no detalhe de uma transação:

CONTINGÊNCIA:

19. Nos casos em que a NFC-e/NF-e é emitida em contingência, quando o computador está fora da rede ou sem acesso à internet, poderá ser utilizada a máquina POS, já utilizada hoje pelo cliente e informado o pagamento como cartão de crédito e pagamento não vinculado?

R: Todo equipamento de pagamento via cartão de crédito e débito, bem como nos demais casos de pagamentos eletrônicos, que recepcionem pagamentos relacionados a operações de venda ou revenda de mercadorias ou bens devem estar vinculadas ao programa emissor do documento fiscal NFC-e/NF-e.

Sendo assim, em casos de falhas na integração principal (queda de conexão via internet, por exemplo), existe a possibilidade técnica de interligação sistêmica (bluetooth, wi-fi, etc), para garantir o recebimento das informações da transação.

20. Se o estabelecimento tem o TEF mas está sem internet, então, para poder cobrar o cartão usando o POS, terá que emitir a NFC-e/NF-e no POS. Correto?

R: O SmartPOS, equipamento que possui a viabilidade técnica para realizar a emissão do documento fiscal (NFC-e), visto sua capacidade de instalação interna do programa emissor do documento, é uma tecnologia que poderá ser utilizada, todavia ressalta-se que existem outras tecnologias aptas para o cumprimento da legislação.

Sendo assim, o equipamento utilizado em casos de falhas na integração principal (queda de conexão via internet, por exemplo), existe a possibilidade técnica de interligação sistêmica (bluetooth, wi-fi, etc), para garantir o recebimento das informações da transação.

Como depende da marca/modelo do equipamento e, também, da solução dos meios de pagamento, deve-se entrar em contato com o adquirente e, também, com o fornecedor da solução de automação comercial para definir a correta solução para o estabelecimento.

21. Na contingência supõem-se problema técnico no sistema ou computador do comerciante. Neste caso, sua opção seria o POS tradicional, sem a possibilidade de integração naquele momento, poderia ele resolvendo o problema usar a inserção manual quando da emissão dos cupons não emitidos ou ele não poderá fazer venda no cartão?

R: Todo equipamento de pagamento via cartão de crédito e débito no estabelecimento comercial, excetuada as operações delivery (fora do estabelecimento e com o pagamento realizado no domicílio do consumidor) devem estar vinculadas ao programa emissor do documento fiscal NFC-e/NF-e.

Destaca-se que a interligação (leia-se comunicação entre o equipamento de pagamento e o programa emissor do documento) deve ser física (hardware, ex.: cabo) ou sistêmica (ex.: wi-fi, bluetooth, etc), sem a viabilidade de intervenção humana/manual no processo.

FORNECEDOR DE AUTOMAÇÃO:

22. Há necessidade de alteração de hardware ou apenas ajuste de software para quem usa POS não integrado?

R: É necessário verificar se o modelo de equipamento POS possui viabilidade técnica para integração (sistêmica ou física) junto ao programa emissor do documento fiscal. Dessa forma, o contribuinte deverá contatar o seu fornecedor de automação comercial para verificar a referida viabilidade conforme o modelo de equipamento que possui.

23. Se não é possível informar manualmente a autorização, então os POS precisam ser trocados pelos POS que comuniquem com a ERP?

R: É necessário verificar se o modelo de equipamento POS possui viabilidade técnica para integração (sistêmica ou física) junto ao programa emissor do documento fiscal. Dessa forma, o contribuinte deverá contatar o seu fornecedor de automação comercial para verificar a referida viabilidade conforme o modelo de equipamento que possui.

Fonte: SEFAZ MT