Foi publicada a versão 1.11-a da Nota Técnica 2025.001 da Reforma Tributária, que promove ajustes relevantes nos documentos fiscais eletrônicos CT-e, NF3e e NFCom, especialmente nas regras de validação relacionadas ao IBS e à CBS.

As alterações tratam, principalmente, de:

- Tratamento de valores negativos;

- Aplicação de tolerância de arredondamento;

- Utilização da alíquota efetiva (pAliqEfet) em cenários de redução;

- Novas exceções para operações em áreas incentivadas (ZFM e ALC).

Essas mudanças impactam diretamente os sistemas emissores, validadores e a apuração correta dos novos tributos, no contexto da implementação da Reforma Tributária do Consumo.

As mudanças são fundamentais para garantir maior precisão nos cálculos tributários e segurança na validação dos documentos durante o período de transição da Reforma Tributária do Consumo.

Alteração da Rejeição 395 – Valor do IBS UF não pode resultar negativo

A versão 1.11a atualiza o texto da observação da rejeição 395, passando a estabelecer que:

Se informado o grupo de IBS de competência das Unidades Federadas (gIBSUF), o valor resultante da soma:

- do diferimento (vDif) e

- da devolução (DevTrib), quando informados, não pode ser superior ao resultado de:

- vBC × (pIBSUF / 100)

Observações importantes:

- Deve ser aceita uma tolerância de 0,01, para mais ou para menos;

- Caso o grupo de redução (gRed) esteja preenchido, a alíquota utilizada no cálculo deverá ser a Alíquota Efetiva (pAliqEfet).

Alteração da Rejeição 396 – Valor do IBS Municipal não pode resultar negativo

Da mesma forma, a rejeição 396 teve sua observação atualizada para o IBS de competência dos Municípios (gIBSMun):

O valor da soma de:

- vDif e

- DevTrib, quando informados, não pode ser superior a:

- vBC × (pIBSMun / 100)

Observações:

- Deve ser aceita uma tolerância de 0,01;

- Havendo preenchimento do grupo de redução (gRed), a alíquota utilizada deverá ser a pAliqEfet (Alíquota Efetiva).

Alteração da Rejeição 397 – Valor da CBS não pode resultar negativo

A rejeição 397 também foi atualizada, passando a validar que:

Se informado o grupo CBS (gCBS), o valor da soma de:

- vDif e

- DevTrib, quando informados,

não pode ser superior a:

vBC × (pCBS / 100)

Observações:

- Deve ser aceita uma tolerância de 0,01;

- Havendo preenchimento do grupo de redução (gRed), deverá ser utilizada a Alíquota Efetiva (pAliqEfet).

Alteração da Regra 326 – Rejeição: Alíquota da CBS inválida

A regra de validação da alíquota da CBS foi detalhada da seguinte forma:

- Se informado o grupo CBS (gCBS), a alíquota deverá ser:

- 0,90% para documentos com data de emissão no ano de 2026, conforme Art. 343 da LC 214/2025;

- Para os anos posteriores a 2026, deverá ser utilizada a alíquota de referência a ser oficialmente publicada.

Exceção já existente:

- Se o cClassTrib possuir indicador de tributação regular, o pCBS deve ser igual a zero.

Nova Exceção para CBS em Áreas Incentivadas (ZFM e ALC)

Foi incluída a Exceção 2, permitindo que a alíquota da CBS (pCBS) seja igual a zero quando todas as condições abaixo forem atendidas:

- Documento do tipo CT-e ou CT-e OS (não se aplica ao CT-e Simplificado);

- Município do Emitente, Início e Fim da Prestação do Serviço devem estar na mesma área incentivada;

- Essas áreas compreendem:

- Zona Franca de Manaus (ZFM):

- AC – Acre

- AM – Amazonas

- RO – Rondônia

- RR – Roraima

- AP – Amapá (somente os municípios 1600303 – Macapá e 1600600 – Santana)

- Zona Franca de Manaus (ZFM):

-

-

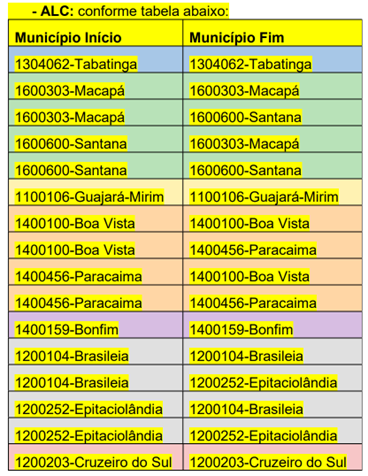

- Áreas de Livre Comércio (ALC), conforme combinações específicas de municípios, como:

-

Além disso:

- O Município do Emitente também deve pertencer a uma área incentivada;

- A regra de validação irá considerar automaticamente os vínculos entre os municípios pertencentes à mesma área.

Impactos práticos para empresas e desenvolvedores

- Revisão das regras de cálculo do IBS e da CBS nos sistemas;

- Adequação das validações de valores negativos;

- Implementação correta da tolerância de arredondamento (0,01);

- Tratamento específico para operações em áreas incentivadas (ZFM e ALC);

- Uso adequado da alíquota efetiva (pAliqEfet) quando houver redução.

Esses ajustes são críticos para evitar rejeições em ambiente de autorização, especialmente a partir da intensificação dos testes da Reforma Tributária.

Prazo de Implementação da Versão 1.11 da NT 2025.001

- Ambiente de Homologação: até 10/12/2025

- Ambiente de Produção: até 15/12/2025

Esses prazos reforçam a necessidade de que empresas e desenvolvedores antecipem os ajustes nos sistemas, realizem testes completos em homologação e validem todas as regras de cálculo e validação do IBS e da CBS antes da entrada definitiva em produção.

Conclusão

A versão 1.11a da NT 2025.001, da Reforma Tributária do CT-e, NF3e e NFCom consolida avanços importantes na maturidade das regras fiscais relacionadas à CBS e ao IBS, trazendo maior rigor técnico, segurança jurídica e precisão nos cálculos.

Empresas e desenvolvedores devem priorizar imediatamente a atualização dos ambientes de homologação, garantindo conformidade antes da entrada em produção.

Abaixo, versão 1.11a da NT 2025.001 do CT-e, NF3e e NFCom:

Fonte: Portal DF-e