A Nota Técnica SE/CGNFS-e nº 007, publicada em 07 de fevereiro de 2026, traz um conjunto relevante de atualizações e esclarecimentos no layout da NFS-e padrão nacional, com foco especial na adequação à Reforma Tributária do Consumo, envolvendo IBS, CBS, além de ajustes importantes nas informações de PIS, COFINS e CSLL.

Juntamente com a NT, foram disponibilizadas versões atualizadas de anexos técnicos no portal oficial da NFS-e Nacional, reforçando a necessidade de atenção por parte de empresas, desenvolvedores e municípios.

Documentos técnicos atualizados

Com a publicação da NT 007, também foram atualizados os seguintes anexos:

- Anexo VI – LeiautesRN_RTC_IBSCBS – V1.03.00 (NT007.xlsx)

Contém o layout da NFS-e com os novos grupos referentes ao IBS e à CBS (Leiaute DPS_NFS-e – RT), além das regras de negócio aplicáveis. - Anexo VII – IndOp_IBSCBS – V1.01.00

Apresenta a tabela de códigos indicadores da operação, utilizados no campo cIndOp da DPS, com base no art. 11 da LC nº 214/2025. Essa codificação foi pensada para permitir reuso em outros documentos fiscais.

Principais atualizações trazidas pela NT 007

a) Inclusão do campo indZFMALC

Foi incluído na Declaração de Prestação de Serviços (DPS) o campo indZFMALC, de caráter declaratório pelo emitente.

Esse indicador deve ser utilizado para informar se a operação está enquadrada nas hipóteses dos arts. 451 e 466 da LC nº 214/2025, situações nas quais a alíquota da CBS é reduzida a zero.

- 0 – Não

- 1 – Sim

Esse campo passa a integrar o grupo IBSCBS e tem impacto direto na correta apuração da CBS.

b) Nova versão do Anexo VII – Indicadores da Operação (cIndOp)

A tabela de códigos do cIndOp foi revisada e ampliada para contemplar:

- Novos fatores geradores que passarão a ser formalizados por meio da NFS-e;

- Ajustes conceituais alinhados à LC nº 214/2025;

- Possibilidade de uso da mesma codificação em outros documentos fiscais eletrônicos.

Essa atualização é fundamental para garantir padronização nacional e correta identificação das operações sujeitas ao IBS e à CBS.

c) Atualizações no grupo de PIS/COFINS

A NT 007 traz esclarecimentos e ajustes importantes relacionados à tributação federal, especialmente sobre o uso correto dos campos de PIS e COFINS na DPS.

Uso indevido de vPIS e vCofins

Até então, muitos contribuintes vinham utilizando, de forma equivocada, os campos vPIS e vCofins para informar valores retidos desses tributos.

Esses campos, contudo, devem ser utilizados exclusivamente para valores devidos (débitos próprios). O uso incorreto gerava:

- Redução indevida da base de cálculo do IBS e da CBS;

- Desalinhamento com o art. 12, §2º, inciso V, da LC nº 214/2025, que determina que valores de PIS/COFINS não componham essa base.

Diante disso, houve atualização:

- Dos domínios de campos;

- Das regras de validação do grupo piscofins.

As regras abaixo, entram em produção e homologação em 09/02/2026.

Regras de arredondamento – vPIS e vCofins

Passa a ser adotado o arredondamento bancário (half-even) para os cálculos de vPIS e vCofins.

Além disso, será aplicada uma tolerância máxima de R$ 0,01, admitindo variações dentro desse limite sem caracterização de erro ou rejeição.

Código da Situação Tributária (CST)

O domínio do campo CST (PIS/COFINS) foi atualizado, com ajustes para refletir corretamente os diversos cenários de:

- Operações tributadas;

- Isentas;

- Com suspensão;

- Com direito ou não a crédito;

- Operações de entrada e saída.

Essa atualização reforça a necessidade de parametrização correta dos sistemas emissores.

Tipo de Retenção – PIS, COFINS e CSLL

O campo tpRetPisCofins teve seu domínio ampliado:

- Permanecem válidos, temporariamente, os códigos 1 e 2;

- Foram incluídos os códigos 0 e 3 a 9, que passam a contemplar retenções combinadas de PIS, COFINS e CSLL.

Atenção: os códigos 1 e 2 serão suprimidos do schema da NFS-e quando os grupos IBSCBS se tornarem obrigatórios. A manutenção atual visa permitir uma transição gradual para municípios e contribuintes.

Valor das retenções de contribuições sociais

Quando houver retenção de PIS, COFINS e/ou CSLL, os valores devem ser:

- Somados;

- Informados exclusivamente no campo vRetCSLL, conforme o tipo indicado em tpRetPisCofins.

Importante:

- vPIS e vCofins não devem ser utilizados para valores retidos;

- Essa agregação não altera a forma de escrituração na EFD-Reinf.

Esclarecimentos relevantes

a) Novos fatos geradores formalizados por NFS-e

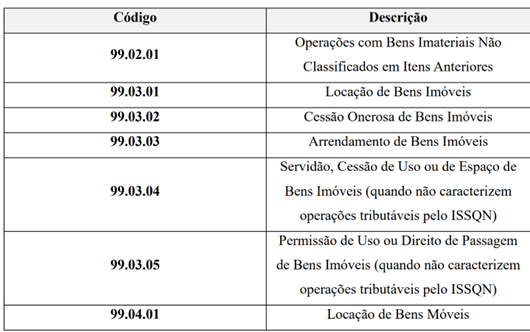

Para operações que passam a ser consideradas novos fatos geradores de IBS e CBS, mas que antes não eram documentadas, destacam-se:

- Existirão códigos específicos de classificação (cTribNac);

- O código 99.01.01 – Outros serviços sem incidência de ISSQN e ICMS deve ser usado apenas de forma residual;

- Essas NFS-e deverão ser autorizadas exclusivamente na plataforma nacional (Sefin Nacional);

- Documentos autorizados em sistemas próprios municipais serão rejeitados ao compartilhamento com o ADN.

Além disso, pessoas físicas e jurídicas (CPF ou CNPJ) estarão autorizadas a emitir esses documentos nos emissores públicos nacionais.

b) Numeração da NFS-e e “pulos” na sequência

A numeração da NFS-e (nNFSe) é:

- Gerada exclusivamente pela Sefin Nacional;

- Associada ao processamento de cada DPS.

Em cenários de falhas técnicas, concorrência ou indisponibilidades, podem ocorrer reservas de números que não resultam em NFS-e efetivamente persistidas, gerando os chamados “pulos” na numeração.

Esses intervalos:

- Não caracterizam irregularidade fiscal;

- Decorrem exclusivamente do funcionamento técnico da plataforma nacional.

c) NFS-e Via, ISSQN e o Módulo de Apuração Nacional (MAN)

No contexto da NFS-e Via:

- A apuração do ISSQN permanece inalterada;

- Devem ser observadas as legislações municipais vigentes;

- O Módulo de Apuração Nacional (MAN) será de adesão voluntária e ainda está em desenvolvimento.

Até a efetiva implantação do MAN, os municípios devem manter seus processos atuais de apuração e arrecadação, podendo utilizar, de forma opcional, as NFS-e Via distribuídas pela plataforma nacional.

NT 007/2026 – O que o ERP precisa desenvolver (resumo)

- Criar o campo indZFMALC (0/1) para operações com CBS a zero (ZFM/ALC) na DPS.

- Atualizar tabela cIndOp conforme novo Anexo VII (LC 214/2025).

- Adequar cTribNac para novos fatos geradores (evitar uso indevido do 99.01.01).

- Bloquear uso de vPIS e vCofins para retenções (somente débitos próprios).

- Implementar arredondamento half-even em vPIS e vCofins e tolerância de R$ 0,01.

- Atualizar domínio do CST (PIS/COFINS).

- Atualizar tpRetPisCofins:

- manter 1 e 2 (temporário);

- implementar 0 e 3 a 9 (PIS/COFINS/CSLL);

- preparar remoção futura de 1 e 2.

- Somar retenções de PIS + COFINS + CSLL em vRetCSLL.

- Aceitar “pulos” na numeração da NFS-e (nNFSe).

- NFS-e Via – Não alterar apuração do ISSQN e Preparar o sistema para futura integração opcional com o Módulo de Apuração Nacional (MAN).

Conclusão

A NT 007/2026 representa mais um passo importante na evolução da NFS-e Nacional, especialmente no alinhamento à Reforma Tributária e na correção de distorções relacionadas à tributação federal.

Empresas, desenvolvedores de software e administrações municipais devem revisar seus processos e sistemas, garantindo:

- Uso correto dos novos campos;

- Adequação às regras de PIS, COFINS e CSLL;

- Preparação para a futura obrigatoriedade dos grupos IBSCBS.

Acompanhar essas mudanças desde já é essencial para evitar rejeições, inconsistências fiscais e impactos operacionais.

Para ter acesso a documentação clique no link a seguir:

https://www.gov.br/nfse/pt-br/biblioteca/documentacao-tecnica/rtc

Fonte: Portal NFS-e Nacional