A Reforma Tributária não é apenas mais uma mudança regulatória — é a maior transformação fiscal das últimas décadas, trazendo novos tributos, regras e obrigações que impactam diretamente todas as empresas no Brasil.

O sistema tributário brasileiro, um dos mais complexos do mundo, passará por um processo de simplificação, mas essa transição exige adaptação imediata. Para os gestores, compreender essas mudanças e preparar adequadamente seus sistemas e processos deixou de ser uma escolha e se tornou uma necessidade estratégica.

O que está em jogo? Empresas que se anteciparem poderão reduzir riscos fiscais, otimizar créditos tributários e simplificar sua administração fiscal. Por outro lado, a falta de adequação pode gerar desconformidade, autuações e impactos financeiros.

Neste guia, você encontrará um panorama completo sobre o que muda, os impactos para sua empresa e as principais ações para garantir uma transição segura e eficiente.

Contexto e Principais Mudanças

A Reforma Tributária introduz três novos tributos, substituindo os impostos atuais e tornando a arrecadação mais simplificada e transparente. A proposta busca reduzir a complexidade e unificar regras, proporcionando uma base mais coerente para a apuração fiscal.

Os principais tributos que passam a vigorar são:

🔹 IBS (Imposto sobre Bens e Serviços)

O IBS substituirá ICMS e ISS, unificando a tributação sobre a circulação de bens e a prestação de serviços. Esse modelo propõe uma cobrança mais transparente, facilitando a compensação de créditos e simplificando os processos de apuração fiscal para as empresas.

🔹 CBS (Contribuição sobre Bens e Serviços)

A CBS substituirá PIS e COFINS, consolidando essas contribuições em um único tributo. Com isso, a compensação de créditos tributários será mais eficiente, reduzindo burocracia e padronizando a arrecadação.

🔹 IS (Imposto Seletivo)

O IS, conhecido como “imposto do pecado”, incidirá sobre produtos e serviços prejudiciais à saúde e ao meio ambiente. Seu objetivo é desestimular o consumo desses itens e incentivar práticas mais sustentáveis. Ele substituirá parcialmente o IPI, que seguirá vigente apenas para os produtos fabricados na Zona Franca de Manaus, preservando o modelo de incentivos fiscais da região.

Além dessas mudanças, a reforma institui o Comitê Gestor do IBS, que terá um papel fundamental na regulamentação, fiscalização e suporte às empresas. Esse comitê, em parceria com a Receita Federal, acompanhará a implementação do novo modelo e dará suporte à apuração assistida dos tributos, garantindo mais segurança e previsibilidade para os contribuintes.

📌 Insight importante: Esta é a maior simplificação tributária da história do Brasil, reduzindo significativamente o compliance fiscal e criando um ambiente mais transparente para decisões estratégicas de negócios.

Incidência do IBS e da CBS

A Reforma Tributária redefine as regras de incidência do IBS (Imposto sobre Bens e Serviços) e da CBS (Contribuição sobre Bens e Serviços), trazendo uma estrutura mais clara para determinar em quais operações esses tributos serão aplicados.

🔹 Operações Onerosas com Bens ou Serviços

De forma geral, o IBS e a CBS incidem sobre operações onerosas, ou seja, aquelas que envolvem uma contraprestação financeira.

O que é considerado uma operação onerosa? Qualquer fornecimento de bens ou serviços mediante pagamento ou qualquer outra forma de contraprestação.

Exemplo prático: A venda de um equipamento industrial entre empresas configura uma operação onerosa e estará sujeita ao IBS e à CBS.

🔹 Operações Não Onerosas

A legislação prevê a incidência de operações não onerosas nas hipóteses expressamente previstas nesta Lei Complementar.

O que são operações não onerosas? Transações sem contraprestação financeira direta.

Exemplo prático: Uma empresa doa mercadorias para uma entidade beneficente sem qualquer pagamento envolvido

Com a nova estrutura tributária, é fundamental que as empresas revisem seus contratos comerciais e ajustem seus sistemas fiscais para garantir a correta aplicação das regras de incidência e evitar riscos tributários.

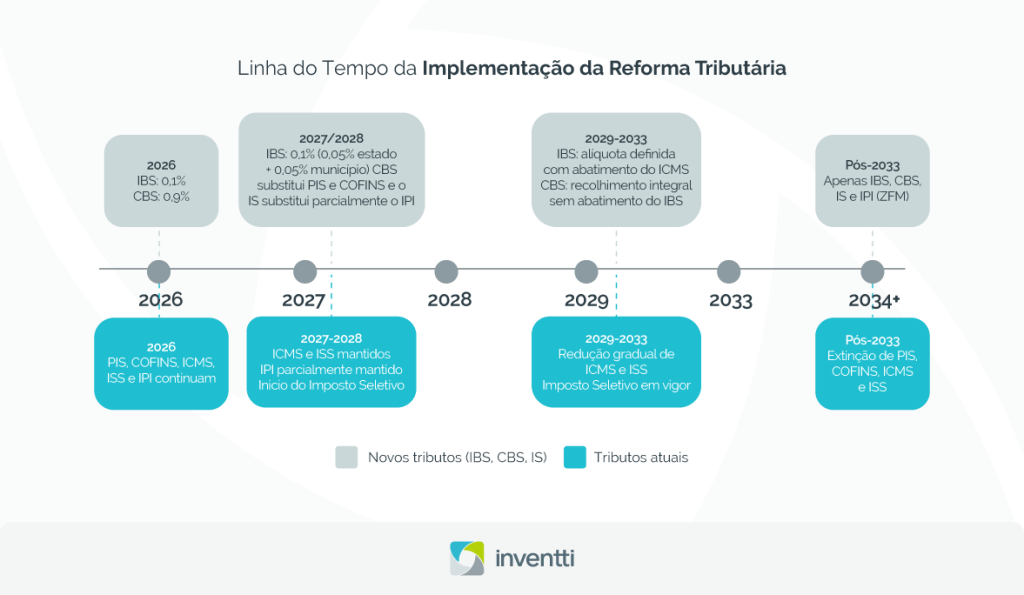

Período de Transição e Alíquotas do IBS e CBS

A implementação da Reforma Tributária será gradual, permitindo que as empresas se adaptem progressivamente às novas regras fiscais. Esse período de transição será essencial para ajustes operacionais, atualização de sistemas e adequação dos fluxos financeiros.

📆 2026 – Primeira Fase da Transição

O que muda?

✅ Os novos tributos IBS e CBS começam a ser aplicados, mas coexistirão com os tributos antigos (PIS, COFINS, ICMS, ISS e IPI).

✅ O montante recolhido de IBS e CBS será compensado com PIS e COFINS, garantindo um ajuste progressivo.

Cobrança inicial:

✅ IBS → Alíquota inicial de 0,1% sobre as operações.

✅ CBS → Alíquota inicial de 0,9%.

Dispensa Condicional:

✅ Empresas que cumprirem rigorosamente as obrigações acessórias poderão ser dispensadas do pagamento do IBS e CBS, desde que recolham integralmente os tributos antigos.

📆 2027 a 2028 – Ajustes e Consolidação Parcial

O que muda?

✅ As alíquotas começam a ser ajustadas e diferenciadas entre os entes federativos.

✅ A CBS substituirá integralmente PIS e COFINS.

✅ O Imposto Seletivo (IS) entrará em vigor a partir de 01/01/2027, incidindo sobre produtos prejudiciais à saúde e ao meio ambiente. Substituindo parcialmente o IPI

Alíquotas:

IBS será fracionado:

✅ Estado → 0,05%

✅ Município → 0,05%

✅ Exceção: Combustíveis continuarão sujeitos a um regime tributário diferenciado.

Empresas poderão deduzir o valor do IBS recolhido do montante a ser pago de CBS.

📆 2029 a 2033 – Consolidação do Novo Modelo

O que muda?

✅ O IBS será progressivamente ajustado, permitindo a compensação proporcional com o ICMS.

✅ Exemplo: Se o IBS for 15% e o ICMS for 17%, a compensação será aplicada proporcionalmente.

Fim da tributação antiga:

✅ Os tributos antigos serão eliminados gradualmente, e as novas regras passarão a valer de forma definitiva.

📆 Pós-2033 – Sistema Tributário Finalizado

Tributos que permanecerão:

✅ IBS (Imposto sobre Bens e Serviços)

✅ CBS (Contribuição sobre Bens e Serviços)

✅ IS (Imposto Seletivo)

O que muda no IPI?

✅ O IPI será mantido exclusivamente para produtos fabricados na Zona Franca de Manaus, garantindo os incentivos fiscais regionais.

📌 Insight Importante: O extenso período de transição oferece uma janela estratégica para ajustes operacionais, atualização de sistemas e planejamento tributário. Empresas que iniciarem adaptações precocemente poderão otimizar sua carga tributária e reduzir custos operacionais antes das mudanças definitivas.

Apuração Assistida

A apuração assistida representa uma das inovações mais significativas da Reforma Tributária, trazendo um novo modelo de interação entre fisco e contribuinte. Com essa mudança, o Comitê Gestor do IBS e a Receita Federal do Brasil (RFB) poderão apresentar aos contribuintes a apuração do saldo do IBS e da CBS com base nos débitos e créditos destacados nos documentos fiscais eletrônicos.

Essa abordagem busca reduzir o ônus das empresas na apuração tributária, minimizando erros de interpretação e otimizando o tempo gasto com a conferência e o ajuste das obrigações fiscais. Além disso, a maior transparência no cruzamento de informações reduz o risco de inconsistências e facilita o cumprimento das exigências fiscais.

A Nota Técnica da Reforma prevê a criação das finalidades “nota débito” e “nota crédito” na Nota Fiscal Eletrônica (NF-e), possibilitando ajustes mais ágeis e precisos na apuração dos tributos. Esses mecanismos permitirão que as empresas corrijam eventuais discrepâncias de crédito e débito diretamente no sistema, garantindo maior segurança no cálculo dos tributos a recolher.

🔹 Eventos para Apropriação ou Estorno de Crédito

Além das finalidades de ajuste, a legislação também estabelece EVENTOS específicos que poderão ser utilizados para permitir ou estornar eventuais créditos fiscais. Um exemplo disso ocorre na aquisição de bens para revenda, nos casos em que a Lei Complementar 214/2025, em seu artigo 57, define que determinados itens são de uso pessoal e, portanto, não geram direito ao crédito.

Entretanto, se esses itens fizerem parte da atividade fim do adquirente, o crédito será mantido, desde que a empresa gere o evento correspondente na Nota Fiscal Eletrônica.

Exemplo prático:

Cenário: Uma joalheria adquire joias para comercialização.

✅ Regra geral: A legislação presume que joias são de uso pessoal e, portanto, não gerariam crédito fiscal.

✅ Exceção: Como a joalheria comercializa esses itens como parte de sua atividade fim, ela pode se beneficiar do crédito fiscal, desde que registre o evento correto na NF-e.

✅ Evento a ser registrado na NF-e: Solicitação de Apropriação de Crédito para bens e serviços que dependem de atividade do adquirente

Esse modelo de apuração assistida traz mais transparência e previsibilidade, permitindo que as empresas planejem melhor sua carga tributária e reduzam riscos fiscais.

Local de Incidência do IBS – Mudança Fundamental

A determinação do local de incidência do IBS sofre mudanças significativas e representa um dos pontos mais impactantes da reforma para empresas que operam em múltiplas jurisdições ou com vendas interestaduais. Atualmente, o ICMS e o ISS são devidos ao Estado ou município da sede do contribuinte – com exceções para retenção. Por exemplo, na venda de mercadoria onde o emitente está em Santa Catarina e o destinatário em São Paulo, incide-se 12% de ICMS para o Estado de Santa Catarina.

Com a Reforma, o IBS será devido ao Estado de entrega do bem, fazendo com que, no exemplo citado, o imposto seja destinado a São Paulo. O artigo 11 da Lei Complementar 214/2025 detalha os novos critérios para a definição do local da operação, criando um cenário completamente novo para a distribuição da arrecadação entre os entes federativos e potencialmente alterando a dinâmica competitiva entre regiões.

📌 Insight importante: Esta mudança alterará significativamente a distribuição da arrecadação entre estados e poderá impactar decisões estratégicas sobre localização de centros de distribuição e operações logísticas. Empresas com ampla atuação nacional precisarão reavaliar suas estruturas operacionais à luz desta nova realidade tributária.

Regime Não Cumulativo (Direito ao Crédito do IBS e CBS)

A Reforma Tributária adota o princípio da não cumulatividade plena, o que significa que o imposto não será agregado a cada operação, garantindo o direito ao crédito fiscal de IBS e CBS em praticamente todas as aquisições de bens e serviços.

Essa é uma mudança significativa em relação ao modelo atual, permitindo que as empresas tenham um maior aproveitamento de créditos fiscais, o que pode reduzir a carga tributária efetiva.

🔹 O que gera direito ao crédito do IBS e CBS?

Empresas poderão se creditar dos tributos pagos na aquisição de bens e serviços, independentemente do seu uso na atividade produtiva. Isso inclui:

Serviços contratados: Contabilidade, advocacia, consultoria, tecnologia, instalações, entre outros.

Compras de mercadorias para uso e consumo da empresa: Atualmente vetadas para crédito, mas permitidas na nova estrutura tributária.

Exemplo prático:

✅ Uma empresa de software contrata um serviço de consultoria para melhorar seus processos administrativos.

✅ Antes da reforma, esse serviço não gerava direito a crédito tributário.

✅ Com a nova regra, a empresa poderá se creditar do IBS e CBS pagos nessa contratação.

📌 Insight importante: No novo cenário tributário, as empresas precisarão garantir que seus fornecedores emitam corretamente as notas fiscais, contribuindo para a redução da evasão fiscal e fortalecendo a transparência nas operações.

🔹 O que não gera direito ao crédito do IBS e CBS?

Há exceções em que não será permitido o crédito, especialmente para aquisições destinadas ao consumo pessoal.

Exemplo prático:

✅ Se uma empresa adquire uma camiseta para um sócio (uso pessoal), não poderá se creditar dos impostos pagos nessa operação.

✅ Para registrar corretamente esse tipo de transação, a empresa deverá informar o evento específico na Nota Fiscal Eletrônica:

🔹 Evento: Destinação de item para consumo pessoal

Esse evento permitirá que o adquirente informe a destinação do bem e, assim, o crédito do IBS e da CBS não será apropriado.

Base de Cálculo do IBS e da CBS

A base de cálculo do IBS e da CBS corresponde ao valor integral da operação, incluindo diversos componentes que precisam ser corretamente identificados e contabilizados nos sistemas de gestão empresarial.

🔹 Componentes que entram na base de cálculo

✅ Acréscimos decorrentes de ajuste do valor da operação

✅ Juros, multas, acréscimos e encargos financeiros

✅ Descontos concedidos sob condição

✅ Valor do transporte (realizado pelo próprio fornecedor ou contratado sob sua responsabilidade)

✅ Tributos e tarifas incidentes sobre a operação

✅ Outras importâncias cobradas ou recebidas como parte da operação (seguros, taxas, etc.)

Exemplo prático: Se uma empresa vende um equipamento por R$ 10.000,00, cobrando R$ 500,00 de frete e R$ 200,00 de seguro, a base de cálculo será R$ 10.700,00.

🔹 Componentes excluídos da base de cálculo

Por outro lado, alguns valores não integram a base de cálculo do IBS e CBS, sendo excluídos da tributação:

❌ O próprio IBS e CBS

❌ IPI (Imposto sobre Produtos Industrializados)

❌ Descontos incondicionais

❌ PIS e COFINS

❌ ICMS (Imposto sobre Circulação de Mercadorias e Serviços)

❌ ISS (Imposto sobre Serviços)

📌 Insight importante: Empresas devem garantir que os sistemas fiscais estejam configurados corretamente para evitar recolhimentos indevidos ou equívocos na apuração dos tributos.

Com a nova sistemática do IBS e da CBS, a definição das alíquotas e o regime não cumulativo trazem mudanças significativas para as empresas. Enquanto a descentralização das alíquotas exige uma adaptação dos sistemas de gestão tributária, o direito ao crédito fiscal traz oportunidades para otimizar a carga tributária.

Para garantir conformidade e eficiência, é essencial que as empresas:

✅ Atualizem seus sistemas ERP para refletir a nova tributação.

✅ Capacitem suas equipes fiscais e contábeis para correta apropriação dos créditos.

✅ Acompanhem as alterações regulatórias, especialmente no que se refere à base de cálculo e limites máximos de alíquotas.

Com esses ajustes, as empresas estarão mais preparadas para operar no novo modelo tributário, garantindo segurança fiscal e competitividade no mercado.

Split Payment – Nova Fronteira na Arrecadação

Nas transações de pagamento de bens ou serviços, os prestadores de serviços de pagamento eletrônico e as instituições operadoras de sistemas de pagamento deverão segregar e recolher, no momento da liquidação financeira, os valores do IBS e da CBS diretamente ao Comitê Gestor do IBS e à RFB. Este mecanismo, conhecido como Split Payment, representa uma revolução na forma de arrecadação tributária no Brasil, aproximando o momento do fato gerador ao do recolhimento do tributo.

Exemplo prático: Para ilustrar com um exemplo concreto: se a Empresa “A” vende uma mercadoria à Empresa “B” por R$ 1.000,00 – com R$ 250,00 de tributos incluídos, totalizando R$ 1.250,00 – o pagamento efetuado será processado de forma que “A” receba R$ 1.000,00, enquanto os R$ 250,00 referentes aos impostos serão repassados diretamente aos cofres públicos. Dessa forma, “A” já considera o IBS e a CBS quitados, e “B” computa os créditos correspondentes, simplificando o processo de compliance fiscal para ambas as partes.

A implementação do Split Payment depende de uma infraestrutura tecnológica robusta e de uma integração eficiente entre os sistemas fiscais, bancários e comerciais, estando prevista, mais provavelmente, a partir de 2027. Esta mudança exigirá adaptações significativas nos sistemas de gestão financeira e nos fluxos de caixa das empresas.

📌 Insight importante: O Split Payment representará uma mudança radical no fluxo de caixa das empresas, eliminando a disponibilidade temporária dos valores de tributos. A revisão de projeções financeiras, estratégias de capital de giro e até mesmo contratos com fornecedores e clientes será fundamental para minimizar impactos negativos nesta transição.

Imposto Seletivo

Conhecido como o “imposto do pecado”, o Imposto Seletivo foi instituído para desestimular o consumo de bens prejudiciais à saúde e ao meio ambiente. Este tributo representa uma importante ferramenta de política fiscal com objetivos extrafiscais, alinhando a tributação brasileira com tendências internacionais de oneração de produtos com externalidades negativas. Entre os itens sujeitos a esse imposto estão:

✅ Veículos;

✅ Embarcações e aeronaves;

✅ Produtos fumígenos;

✅ Bebidas alcoólicas;

✅ Bebidas açucaradas;

✅ Bens minerais;

✅ Concursos de prognósticos e fantasy sport.

A vigência do Imposto Seletivo se inicia em 01/01/2027, proporcionando tempo para que setores impactados possam se adequar e, potencialmente, repensar seus modelos de negócio e portfolio de produtos.

CST-cClass (Código de Classificação Tributária do IBS/CBS)

A introdução do CST-cClass (Código de Classificação Tributária do IBS/CBS) é uma das inovações mais importantes da Reforma Tributária, trazendo maior clareza na aplicação dos tributos e benefícios fiscais.

O CST tem como principal objetivo identificar a tributação aplicável a um produto ou serviço, garantindo que os benefícios fiscais sejam corretamente atribuídos, permitindo uma apuração mais precisa dos tributos devidos e assegurando a conformidade com as exigências fiscais.

🔹 O que é o CST-cClass?

O CST-cClass funcionará de maneira semelhante ao cBenef (Código do Benefício Fiscal), já utilizado no modelo tributário atual. Ambos os códigos têm a função de informar a existência de benefícios fiscais concedidos pelo governo, garantindo que as empresas possam usufruir corretamente das reduções de alíquota ou isenções previstas na legislação.

A correta aplicação do CST-cClass é essencial para:

✅ Evitar erros na aplicação de incentivos fiscais.

✅ Assegurar que os documentos fiscais eletrônicos estejam de acordo com a legislação vigente.

✅ Reduzir riscos de autuações fiscais e penalidades por informações incorretas.

✅ Garantir que os créditos tributários sejam aproveitados corretamente dentro do regime não cumulativo do IBS e da CBS.

🔹 Como funciona o CST-cClass na prática?

A cada operação de venda de um produto ou prestação de serviço, a empresa deverá informar o código CST-cClass correspondente na Nota Fiscal Eletrônica (NF-e ou NFS-e), de forma que os tributos sejam corretamente aplicados.

🔹 Exemplos de Aplicação do CST-cClass

Exemplo prático 01: Venda de Café (Cesta Básica – Alíquota Zero)

Os produtos destinados à alimentação humana e listados na Cesta Básica Nacional têm alíquota zero. Para garantir o correto tratamento tributário, as vendas desses itens precisam conter o CST-cClass apropriado nos documentos fiscais.

✅ Produto: Café

✅ CST: 200

✅ Código cClass: 200013

Descrição do Benefício Fiscal (cClass 200013):

Vendas de produtos destinados à alimentação humana relacionados no Anexo I da Lei Complementar nº 214/2025, conforme especificação das classificações NCM/SH, que compõem a Cesta Básica Nacional de Alimentos. Essa medida foi estabelecida com base no artigo 8º da Emenda Constitucional nº 132, de 20 de dezembro de 2023, e deve ser aplicada observando o artigo 120 da Lei Complementar nº 214/2025.

📌 Insight importante: Empresas do setor de alimentos devem verificar a correta aplicação desse benefício fiscal, garantindo que a tributação esteja em conformidade e que os preços finais sejam ajustados de acordo com a desoneração tributária.

Exemplo prático 02: Prestação de Serviços de Contabilidade (Redução de 30% na Alíquota)

Os serviços de contabilidade, assim como outras profissões intelectuais regulamentadas por conselhos profissionais, possuem redução de 30% na alíquota do IBS e do CBS. Para que essa redução seja corretamente aplicada, o CST e o cClass adequados precisam constar na Nota Fiscal de Serviços Eletrônicos (NFS-e).

✅ Serviço: Contabilidade

✅ CST: 200

✅ Código cClass: 200044

Descrição do Benefício Fiscal (cClass 200044):

Prestação de serviços intelectuais de natureza científica, literária ou artística, regulados por conselhos profissionais, incluindo: administradores, advogados, arquitetos e urbanistas, assistentes sociais, bibliotecários, biólogos, contabilistas, economistas, economistas domésticos, profissionais de educação física, engenheiros e agrônomos, estatísticos, médicos veterinários, zootecnistas, museólogos, químicos, profissionais de relações públicas, técnicos industriais e técnicos agrícolas.

Essa regulamentação segue as diretrizes do artigo 122 da Lei Complementar nº 214/2025.

📌 Insight importante: Empresas prestadoras de serviços que se enquadram nesse benefício devem garantir que a redução tributária seja aplicada corretamente, evitando o pagamento indevido de tributos e assegurando a competitividade do setor.

🔹 Onde consultar a tabela completa do CST-cClass?

A tabela completa do CST-cClass pode ser acessada e extraída no Portal NF-e, onde serão publicadas atualizações e novos enquadramentos tributários conforme a evolução da regulamentação da Reforma Tributária.

Recomendação:

✅ Empresas devem atualizar seus sistemas de gestão tributária (ERP) para incluir os novos códigos CST-cClass e evitar inconsistências na emissão de documentos fiscais.

✅ Equipes fiscais devem se manter atualizadas com as mudanças nas tabelas, pois novas categorias de benefícios podem ser incorporadas ao longo da implementação da reforma.

Incentivos Fiscais

A Lei Complementar 214/2025 prevê uma série de incentivos por meio de reduções nas alíquotas do IBS e da CBS para determinados produtos e serviços, com o objetivo de estimular setores estratégicos e sociais. A manutenção destes incentivos na reforma demonstra a preocupação com a preservação de tratamentos diferenciados para segmentos de maior relevância social ou econômica. Entre os incentivos estão:

Redução a Zero:

✅ Cesta Básica de Alimentos (Anexo I)

✅ Medicamentos (Anexo XIV)

✅ Alguns Dispositivos Médicos e de Acessibilidade (Anexo XII e XIII)

Redução de 60%:

✅ Serviços de Educação (Anexo II)

✅ Serviços à Saúde (Anexo III)

✅ Dispositivos Médicos (Anexo IV)

✅ Dispositivos de Acessibilidade (Anexo V)

✅ Composição para Nutrição Enteral ou Parenteral (Anexo VI)

✅ Alimentos Destinados ao Consumo Humano (Anexo VII)

✅ Produtos de Higiene Pessoal e Limpeza para Famílias de Baixa Renda (Anexo VIII)

✅ Insumos Agropecuários e Agrícolas (Anexo IX)

✅ Produção Nacional Artística (Anexo X)

✅ Bens e Serviços Relacionados à Segurança Nacional (Anexo XI)

A correta identificação dos produtos e serviços contemplados pelos incentivos é essencial para a adequada parametrização dos sistemas fiscais e para o aproveitamento dos benefícios previstos na legislação.

Documentação Técnica e Prazos

Para auxiliar na transição, foram publicadas diversas Notas Técnicas que orientam a inclusão das informações sobre os novos tributos nos Documentos Fiscais. Essas notas fornecem as diretrizes necessárias para adaptar os sistemas de gestão e garantir a emissão correta dos documentos, em conformidade com as alterações legislativas. Até o momento, as principais Notas Técnicas são:

NF-e/NFC-e: NT RT 2025.002

✅ Homologação: Entre os dias 07/07/2025 e 28/07/2025

✅ Produção: 06/10/2025 – Testar em produção

NFCom/NF3e/CT-e/BP-e: NT 2025.001

✅ Homologação: 01/07/2025

✅ Produção: 06/10/2025 – Testar em produção

Situação da NFS-e Nacional e da Documentação Técnica:

Foi publicada uma versão inicial da Nota Técnica da NFS-e Nacional 002/2025 referente à Reforma Tributária, porém ainda sem definições de cronograma de obrigatoriedade e sem previsão para liberação do ambiente de homologação.

Além disso, o pacote de esquemas XML (XSD), essencial para desenvolvimento e validação das soluções emissoras, ainda não foi disponibilizado.

Outro ponto crítico é a ausência de uma lista oficial dos municípios que não adotarão o ambiente nacional em 2026. Para esses municípios, que manterão leiautes próprios ou de terceiros, não há, até o momento, documentação técnica nem cronograma para liberação de ambientes de testes, o que impede o início do desenvolvimento paralelo necessário.

Esse cenário de indefinição compromete o planejamento técnico das empresas de software, ERPs e provedores fiscais, que precisarão lidar com múltiplos modelos de emissão da NFS-e em paralelo e com prazos distintos.

Ainda assim, estamos comprometidos em adequar os sistemas com a maior prioridade possível, assim que tivermos as divulgações oficiais que destravam qualquer desenvolvimento, e alinhado desta prioridade junto aos parceiros também.

Avanços nas Notas Técnicas e os Desafios da Implementação da NFS-e Nacional

As Notas Técnicas da NF3e, NFCom, CT-e e BP-e já estão bem avançadas, com início do ambiente de homologação em 01/07/2025. Ainda são esperadas novas versões com ajustes pontuais. A NT da NF-e/NFC-e também tem evoluído de forma consistente e deve ativar o ambiente de homologação ainda dentro do mês de julho de 2025.

A principal preocupação, no entanto, recai sobre a NFS-e Nacional, que ainda não conta com uma versão final da Nota Técnica nem com a publicação dos esquemas XSD. Soma-se a isso a indefinição quanto à adesão dos municípios ao emissor nacional, o que traz incertezas adicionais para contribuintes e desenvolvedores.

Pontos Importantes para se Preparar para a Reforma Tributária

A implementação da Reforma Tributária exige mais do que conhecimento das novas regras – demanda planejamento estratégico e adaptação operacional. As empresas precisam se antecipar às mudanças para garantir conformidade, minimizar impactos financeiros e aproveitar oportunidades de otimização tributária.

Com novas alíquotas, regras de incidência e um modelo não cumulativo mais abrangente, a transição para o novo sistema afetará processos financeiros, fluxo de caixa e a gestão dos tributos de maneira estrutural. Nesse cenário, a preparação proativa será um diferencial competitivo.

A seguir, destacamos os principais pontos que as empresas devem considerar para uma transição segura e eficiente, desde a análise detalhada da reforma até a adequação de sistemas e processos internos.

🔹Estudo Detalhado da Reforma

Compreender todas as mudanças permitirá à empresa adotar estratégias mais eficientes e ajustar seus processos de forma proativa, otimizando a gestão financeira e minimizando riscos tributários. A formação de grupos de trabalho multidisciplinares, envolvendo áreas fiscais, financeiras, contábeis e de TI, pode facilitar a análise dos impactos e a implementação das adaptações necessárias.

🔹Análise do Impacto no Fluxo de Caixa

O IBS e a CBS serão impostos adicionais somados ao valor total nos documentos fiscais. Com o Split Payment, os tributos são retidos no momento do pagamento, alterando o fluxo de caixa – uma vez que os valores dos impostos não ficarão temporariamente disponíveis no caixa da empresa. Esta mudança exigirá uma revisão completa das projeções financeiras e das estratégias de capital de giro.

🔹Atualização dos Sistemas de Gestão Empresarial (ERP)

Os sistemas ERP devem ser atualizados para integrar as mudanças nos módulos fiscais e financeiros. É crucial que as empresas verifiquem com seus fornecedores como as alterações previstas na Reforma estão sendo implementadas, garantindo a conformidade e evitando riscos fiscais. O planejamento destas atualizações deve ser iniciado com antecedência, considerando a complexidade e o volume de alterações necessárias.

🔹Impactos Operacionais e Regime Não Cumulativo

A nova legislação redefine a incidência dos tributos em operações onerosas (com contraprestação) e não onerosas (previstas em lei), exigindo uma reestruturação dos processos internos, da documentação fiscal e dos controles tributários. O regime não cumulativo impede a agregação do imposto a cada operação, permitindo que as empresas aproveitem créditos fiscais em praticamente todas as aquisições – algo que a legislação atual não permite de forma tão abrangente. Esta ampliação do direito ao crédito pode representar uma oportunidade significativa de economia tributária para empresas que realizam investimentos substanciais.

Uma Nova Era Tributária

A Lei Complementar 214/2025 inaugura uma nova era no cenário tributário nacional, impactando profundamente a gestão fiscal e os processos internos das empresas. Esta transformação exige uma abordagem estratégica, que vai além da mera conformidade regulatória, para capitalizar as oportunidades e mitigar os riscos associados às mudanças.

As organizações que se anteciparem a estas mudanças – adaptando sistemas, reestruturando processos e ajustando planejamentos financeiros – não apenas mitigarão riscos, mas conquistarão vantagem competitiva significativa. O momento exige decisões estratégicas: investir em tecnologia adequada, capacitar equipes e repensar modelos de negócio que possam ser impactados pela nova estrutura tributária.

O sucesso nesta transição não dependerá apenas da compreensão técnica, mas da capacidade de transformar desafios regulatórios em oportunidades de crescimento e eficiência. A preparação meticulosa e a implementação gradual das adaptações necessárias serão fatores determinantes para navegar com segurança por esta significativa mudança no ambiente de negócios brasileiro.

Sua empresa está preparada para essa transformação?

Se ainda restaram dúvidas ou se quiser discutir mais sobre como a Reforma Tributária pode impactar o seu setor, fale conosco e saiba como se preparar!

📞 Telefone: 0800 800 7700

📧 E-mail: reforma.tributaria@inventti.com.br

Disclaimer: As informações apresentadas neste artigo são baseadas em projeções e discussões atuais sobre a Reforma Tributária e foram elaboradas com a consultoria de especialistas tributários. No entanto, é importante ressaltar que a legislação está sujeita a alterações e que as empresas devem acompanhar de perto as novidades para garantir o correto cumprimento das obrigações fiscais.